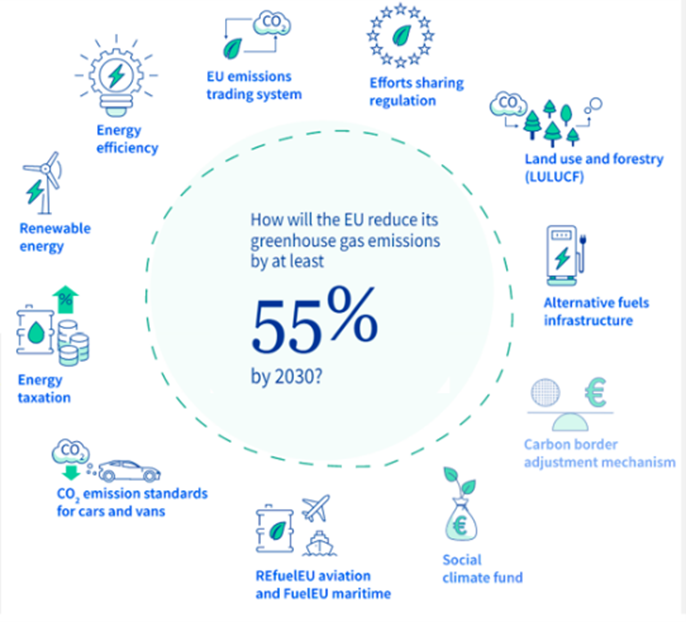

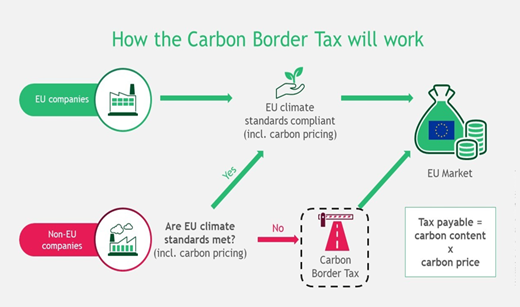

Cơ chế điều chỉnh biên giới carbon (CBAM) là một công cụ chính sách được thiết kế để giải quyết nguy cơ rò rỉ carbon liên quan đến hàng nhập khẩu vào Liên minh châu Âu (EU). CBAM nhằm mục đích ngăn chặn rò rỉ carbon bằng cách đảm bảo rằng chi phí carbon của hàng hóa nhập khẩu tương đương với chi phí carbon do các nhà sản xuất EU chịu theo Hệ thống Thương mại Phát thải của EU (EU ETS). Cơ chế này giúp tạo ra một sân chơi bình đẳng cho các ngành công nghiệp của EU và khuyến khích giảm lượng khí thải carbon trên toàn thế giới. CBAM sẽ có hiệu lực trong giai đoạn chuyển tiếp kể từ ngày 1 tháng 10 năm 2023. Ban đầu, nó sẽ áp dụng cho việc nhập khẩu một số hàng hóa và tiền chất được chọn có sản lượng sử dụng nhiều carbon và có nguy cơ rò rỉ carbon cao nhất như xi măng, sắt và thép, nhôm, phân bón, điện và hydro. CBAM được thiết kế để tương thích với các quy định của WTO.

CÁC MỐC THỜI GIAN

- Ngày 16/05/2023:Quy định (EU) 2023/956 ngày 10/5/2023 của Ủy ban Châu Âu về Thiết lập Cơ chế điều chỉnh biên giới carbon tại EU (CBAM) bắt đầu có hiệu lực.

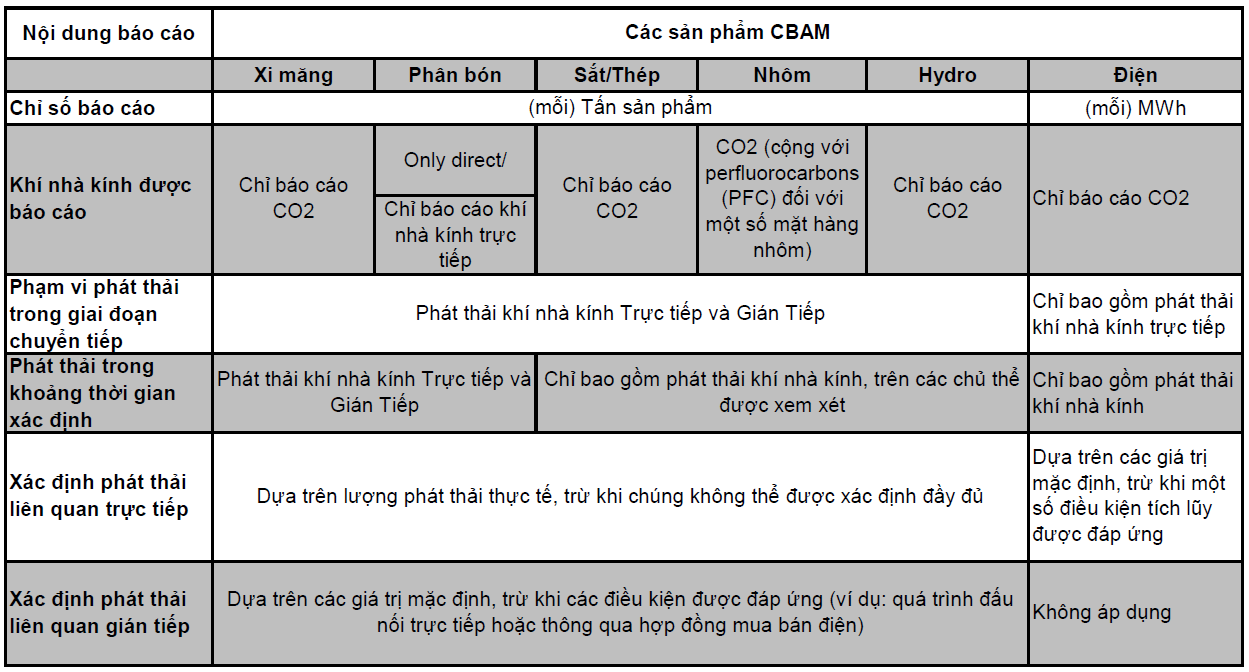

- 01/10/2023 – 31/12/2025: Giai đoạn chuyển tiếp. Trong giai đoạn này, các nhà nhập khẩu có nghĩa vụ báo cáo theo quy định tại Điều 33, 34 và 35 của Quy định (EU) 2023/956. Đồng thời, các nhà nhập khẩu sẽ phải báo cáo vào cuối mỗi quý phát thải được ghi trong hàng hóa CBAM mà không phải thanh toán mức chi phí điều chỉnh, dành thời gian cho việc hoàn thiện hệ thống. Thông tin cụ thể cần được báo cáo theo từng lĩnh vực trong phạm vi của CBAM như sau:

- 01/01/2026: Giai đoạn chuyển tiếp đã kết thúc và các công ty sẽ có nghĩa vụ báo cáo lượng khí thải carbon của mình và nộp 'thuế' carbon hiện hành. Bước đầu tiên là đăng ký trở thành người khai báo CBAM.

- Các công ty sẽ cần phải đăng ký tại các quốc gia thành viên của họ và điều này sau đó sẽ được tất cả các quốc gia thành viên EU công nhận. Họ sẽ cần yêu cầu ủy quyền nhập khẩu và sau đó khi là người khai báo được ủy quyền, họ sẽ nhận được một số tài khoản CBAM duy nhất.

- Doanh nghiệp cần tính toán và nộp tờ khai về lượng khí thải phát sinh đối với hàng hóa nhập khẩu trong năm tính đến thời điểm hiện tại và mua chứng chỉ CBAM tương ứng với lượng phát thải đã khai báo.

- Khi mua chứng chỉ CBAM. Nên mua một chứng chỉ cho mỗi tấn phát thải khí nhà kính từ quá trình sản xuất hàng hóa. Phát thải liên quan cần phải được thẩm tra bởi một đơn vị thẩm tra được công nhận.

- Các nhà nhập khẩu phải báo cáo thông tin này hàng quý cho từng loại sản phẩm và cho từng nhà cung cấp, và sẽ bị phạt nếu không tuân thủ.

CÁC NGUYÊN TẮC CHUNG CỦA CBAM

- Phạm vi sản phẩm:Xi Măng, Sắt Và Thép, Nhôm, Phân Bón, Điện Và Hydro.

- Phạm vi phát thải rộng: Ngoài lượng phát thải trực tiếp, việc tính toán lượng phát thải liên quan (tổng lượng phát thải khí nhà kính cần thiết để sản xuất một sản phẩm) của các sản phẩm trong phạm vi CBAM cũng phải đưa vào “phát thải gián tiếp” (lượng phát thải điện được sử dụng trong quá trình sản xuất các sản phẩm trong phạm vi).

- Cơ quan CBAM trung ương: Một cơ quan CBAM trung ương duy nhất của EU chịu trách nhiệm thực hiện CBAM thay cho cơ quan địa phương ở mỗi Quốc gia Thành viên EU.

BUREAU VERITAS CÓ THỂ hỗ trợ NHƯ THẾ NÀO

- Là một trong những đơn vị dẫn đầu trong lĩnh vực Kiểm kê Khí Nhà Kính (KNK), Bureau Veritas đang cung cấp các dịch vụ Đào tạo và Thẩm tra:

- Định lượng & Kiểm kê phát thải KNK theo ISO 14064-1:2018.

- Định lượng & Kiểm kê phát thải KNK – Vết Carbon của sản phẩm theo ISO 14067:2018.

- Chứng nhận Trung hoà Carbon theo PAS 2060.

- Dịch vụ Thẩm định & Thẩm tra DỰ ÁN bù đắp Carbon theo VCS, ISO 14064-2, Gold standard…

- UKAS và một số công nhận quốc gia như: DANAK, DAkkS , ESYD, LATAK, ENAC, SWEDAC, TAF, NABCB, ANAB, ACCREDIA …

- Với hơn 15 năm kinh nghiệm, hiện nay đội ngũ chuyên gia trong lĩnh vực Kiểm kê KNK của Bureau Veritas là 4,744 chuyên gia trên toàn cầu và hơn 15 chuyên gia tại Việt Nam.